カードローンの利用目的は審査に影響あり!目的によっては審査に落ちる

旅行代やギャンブル、生活費のためなどカードローンでお金を借りたい理由は人により異なります。生活費は何となくカードローンの利用目的として問題なさそうですが、ギャンブルなどは少し不適切では?と感じてしまいます。そこで本記事ではカードローンの利用目的によって審査に落ちる可能性はあるかについて解説していきます。

目次

カードローンには利用目的が定められている

カードローンへ申し込むと審査時に”利用目的”を聞かれる場合があります。

利用目的を聞かれるタイミングは申し込んだカードローン会社によって異なり、カードローン申込時に利用目的を聞かれる場合や、カードローン申込後、電話などで利用目的を聞かれる場合があります。

カードローンの資金使途は「生計費」が基本

そもそもカードローンで借りたお金の利用目的について、カードローン各社の規定はどのようになっているのでしょうか。代表的な大手の消費者金融が提供するカードローンの商品概要の資金使途を下の表にまとめました。

| カードローン会社名 | 商品概要に記載されている資金使途 |

|---|---|

| アコム | 生計費に限る(ただし、個人事業主の方は、生計費および事業費に限る) |

| アイフル | 特に指定なし |

| プロミス | 生計費に限る(ただし、個人事業主の方は、生計費および事業費に限る) |

| SMBCモビット | 特に指定なし |

| 新生フィナンシャル レイクALSA | 特に指定なし |

この表から分かる通り、各消費者金融のカードローンでキャッシングしたお金の資金使途は「生計費」や「指定なし」になっています。この「生計費」の定義は幅広く、資金使途が限定されているわけではありません。

※銀行カードローンでは、”借りたお金は事業性資金以外なら何に使っても問題ない”という規定になっている場合が多いです。

カードローンの商品概要だけをチェックすれば、「資金使途が限定的ではないから、利用目的は何を答えてもOKなのでは?」と思う方もいるでしょう。しかしカードローンの利用目的の内容によって、カードローン審査に落とされる可能性も十分に考えられるのです。

カードローンの利用目的によって審査で不利になることがある

カードローン審査で「カードローンの利用目的」はどのくらい重視されているのでしょうか。カードローンの審査で確認される項目を紹介しながら、「カードローンの利用目的の重要度」について解説していきます。

カードローン審査で重視される項目

- 年収や勤務先、勤続年数などの収入に関する項目

- 信用情報(=クレジットヒストリー)に残される利用履歴

- 家族構成や住まい

- カードローンの利用目的

カードローンへの申し込み時には、申し込み者に関する様々な情報が、審査に重要な項目となります。

年収や勤務先、勤続年数などの収入に関する項目

カードローンでキャッシングした後は、毎月一定額の返済を進めていくため、「収入」が必要です。このため、安定した収入がある方や給与が高い方=カードローン審査が有利になります。

また、無名の中小企業に勤務している人よりも大手企業に勤務している人の方が、「会社が安定していて長期間の安定収入を見込める可能性が高い」ため、カードローン審査が有利になります。ただし、消費者金融が提供しているカードローンは、安定した収入さえあれば審査通過を目指せるので、「アルバイトやパート」という雇用形態の方も安心してキャッシングを利用できます。

信用情報(=クレジットヒストリー)に残される利用履歴

申し込み者の収入に関する情報と同じように「申し込み者の信用情報」も重要な審査項目です。

信用情報とは?

信用情報とは、クレジットやローン等の申し込み、契約に関する情報を指します。 本人を識別するための情報のほか、クレジットの申込内容や契約内容、支払状況、残高などで構成されており、主にCICに加盟するクレジット会社等から登録された情報になります。

信用情報とはクレジットカードやローンの利用履歴のことです。毎月の返済日に遅れず、しっかり返済している方は、信用情報が綺麗な状態になり、返済能力が高い人としてカードローン審査に良い評価をしてもらえます。

反対に、未納や滞納などを繰り返していたり、61日以上の滞納をしている方は信用情報に大きなキズ(=悪い利用履歴)が残り「信用情報がブラック」になります。信用情報がブラックになれば、信用情報からネガティブな履歴が消えるまでカードローン審査通過が難しくなります。

収入が高い大手企業に勤務していたとしても、「信用情報の履歴」により、カードローン審査に落とされる可能性があるので注意してください。

家族構成や住まい

申し込み者の家族構成も、カードローン審査の対象です。「未婚で子供なし」の方であれば、使えるお金に余裕があると判断されるため、審査が有利になります。

結婚していて子供が2人〜3人以上いるという方は、毎月の支出額も多いと判断されてしまい、カードローン審査が不利になるでしょう。

また、住まいも「持ち家(=資産)」に住んでいる方が審査に有利で、賃貸マンション、アパート、公営団地の順でカードローン審査が不利になっていく傾向があります。

カードローンの利用目的

「収入」や「信用情報」、「家族構成や住まい」の項目ほど重視されませんが、「カードローンの利用目的」もカードローン審査に少なからず影響を与えます。利用目的の答え方によって、カードローン審査が有利になったり、カードローン審査が不利になるケースがあります。

答え方に注意!カードローン審査で不利になる利用目的3つ

カードローンの利用目的の答え方が「不利になるケース」について確認してみましょう。

【審査が不利になる可能性も】カードローンの利用目的の答え方に注意!

- ギャンブルに使うと答える

- 他社のカードローンの返済に使うと答える

- 引越し資金に使うと答える

ギャンブルに使うと答える

カードローンの資金使途が決められていないからといっても「ギャンブルに使う」と答えてしまうと、カードローン審査に悪い印象を与えてしまいます。

「ギャンブルによってお金が増える」可能性は非常に低いです。カードローン会社側も、「ギャンブルに失敗すれば、完済が不可能になるのでは?」と判断し、カードローン審査で良い評価を与えません。

また、カードローン会社にキャッシングのお金をギャンブルに使うと伝えてしまうと、「キャッシングの計画性のなさ」が露呈してしまうので、注意してください。

他社のカードローンの返済に使うと答える

カードローンの利用目的で「他社カードローンへの返済」と答えるのも悪い印象を与えてしまいます。実際に借金を借金で返済すると、「雪だるま式」に借金が膨らんでしまい、元金の何倍にも増えてしまう恐れがあるためです。

他社のカードローンを利用している方は、「ご自身が稼いだお金で利用中のカードローンを完済」した後、新規でカードローンを利用するようにしましょう。

※ただし、一部の消費者金融や銀行カードローンでは、「借り換えローン」という名称の借り換え専用のローンも用意されています。

引越し資金に使うと答える

「借りたお金を引越し資金に使う」と答えるのも、実はあまりオススメではありません。引越し後にカードローンの住所変更手続きがなければ「カードローン利用者がどこに引越したのか」分からなくなるためです。

このため、「引越しの資金」という利用目的を正直に伝えてしまうと、「逃げられてしまうかも……」と不審に思われてしまい、カードローン審査に不利になる可能性が考えられます。

カードローン会社からマイナスイメージを持たれないような無難な利用目的を

カードローンの利用目的の虚偽申請をしてはいけません。しかし、できるだけカードローン会社から「マイナスイメージ」を持たれないように、次の項目で解説する「カードローン審査で不利になりにくい利用目的」を参考にするのもオススメです。

審査で不利になりにくい利用目的4つ

カードローン申込み時の「利用目的」によって、審査が不利になるケースを詳しく確認してきました。この項目では「カードローンの審査に不利にならない利用目的」について、紹介します。

【審査が有利になる可能性アリ!?】カードローンの利用目的のオススメの回答

- 急な出費(=冠婚葬祭や事故、病気)に使うと答える

- 車の維持費や車検費用と答える

- 生活資金(食費や家賃)に使うと答える

- 資格を取得するために使うと答える

急な出費(=冠婚葬祭や事故、病気)に使うと答える

定番のカードローンの資金使途と言えば、冠婚葬祭や事故、病気などの「急な出費」です。想定外の出費が急に必要になることは誰にでもあるので、「冠婚葬祭に使うお金のため」「家族が事故に遭い、手術費用として使うため」など、『急な出費』の利用目的は、カードローン審査で不利になりません。

車の維持費や車検費用と答える

また、よくあるカードローンの利用目的として「車の購入費や維持費」なども挙げられます。

車が壊れたので修理代金や購入費に充てる、高額な車検費用に充てる、などのカードローン利用も、必要最低限の利用目的と考えられるため、カードローン審査に不利にはならないでしょう。

生活資金(食費や家賃)に使うと答える

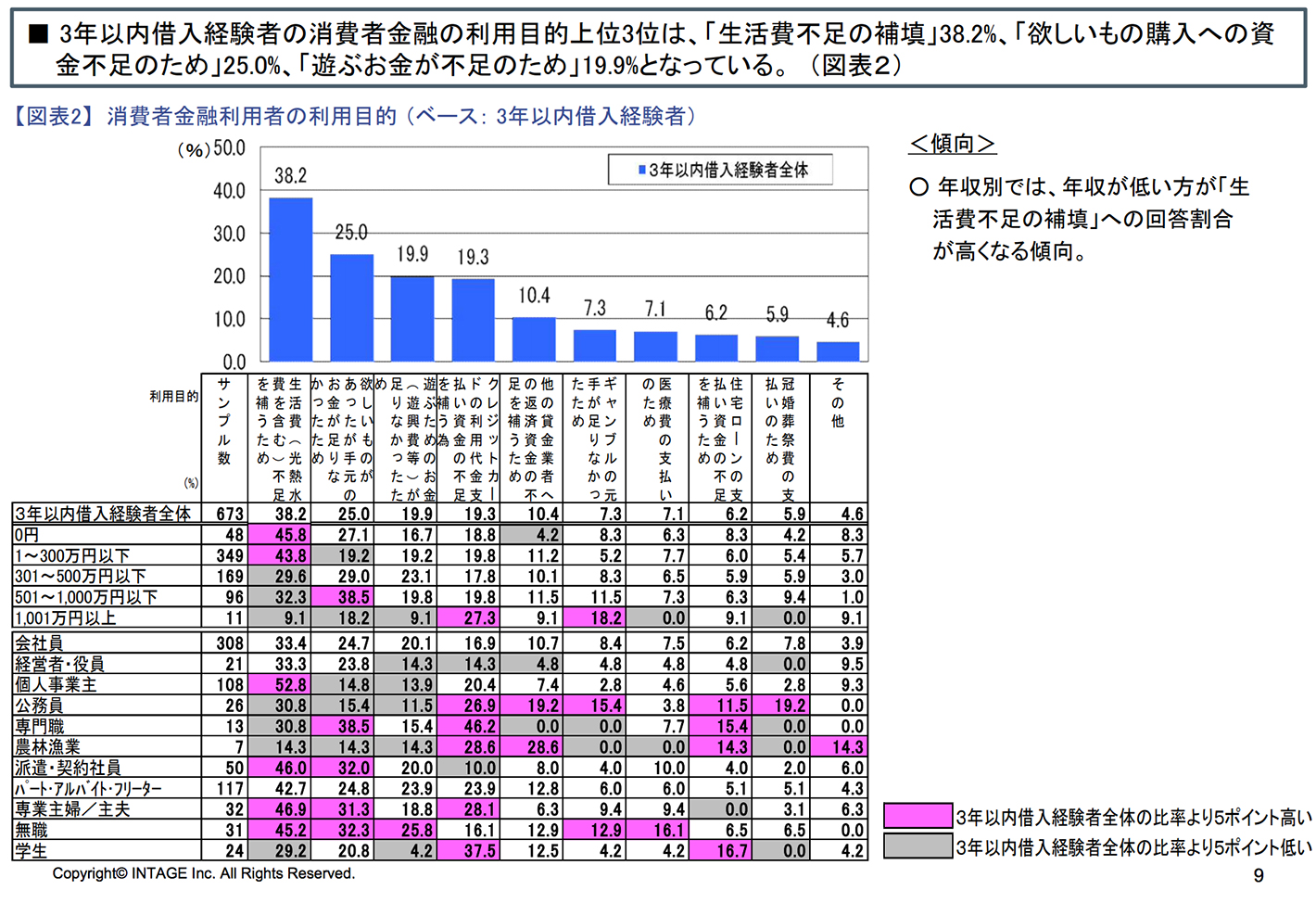

日本貸金業協会が公表している利用者の資金使途のデータを参照すると、「食費、家賃、衣料費、水道ガス光熱費」などの、生活費の利用目的の合計は、全利用者の38%を超えています。

もし、ご自身のカードローンの利用目的を正直に答えにくいのであれば、一般的な回答である「生活費として利用する」と答えておくのもオススメです。

資格を取得するために使うと答える

「仕事に役立つ資格を取るためのお金に使う」などの前向きなキャッシング理由であれば、カードローン審査に好印象を与えられるでしょう。

計画的にキャッシングする人=しっかりと返済する人、と見られるため、「計画性のある利用目的」は、カードローン審査に有利になる可能性があります。

カードローンの利用目的に答えるコツ

このように、カードローンの利用目的として「不測の事態でのキャッシング」や「計画性のあるキャッシング」であれば、カードローン審査に不利になることは無いでしょう。

一方で、キャッシングしたお金を「ギャンブルに使う」「借金返済に充てる」など、計画性が無い利用目的はカードローン審査に不利になるので注意してください。

まとめ|カードローンの利用目的は審査に影響する!

本記事では、「カードローンの利用目的の審査」について詳しく解説してきました。おさらいとして、下の表に本記事のポイントをまとめます。

カードローンの利用目的は「しっかり考えて」答えよう

- カードローン審査時にキャッシングの利用目的を聞かれる場合がある

- 多くのカードローンでは資金使途が決められていない

- カードローンの利用目的は審査に影響する可能性がある

- ギャンブルなどの計画性の無いキャッシングは審査に不利になる

- 急な出費や前向きで目的があるキャッシングは審査に有利!

カードローンの審査時には、「キャッシングの利用目的」を聞かれる場合があります。カードローン申込み時に聞かれる「利用目的」は、収入などの項目のように重視される項目でありませんが、『利用目的をどう答えるか』によってカードローン審査に落とされる恐れもあるので注意してください。

ただし、「冠婚葬祭や怪我、病気などの急な出費」や「資格を取るため、などの計画的なキャッシング」であれば、カードローンの審査に不利になることはありません。

これからカードローンの利用を検討している方は、ぜひ本記事を参考にしながら「カードローンの利用目的の答え方」について考えてみましょう。