AGビジネスサポート事業者向けビジネスローン

AGビジネスサポート事業者向けビジネスローン  ORIX MONEY(オリックスマネー)

ORIX MONEY(オリックスマネー) 資金繰りに困ったらビジネスローンでの資金調達がオススメ!

事業の運転資金が足りない、商材の仕入れに使う資金がないなど、資金繰りに悩んでいる個人事業主や中小企業の事業者の方は、融資までスピーディーなビジネスローンの利用がオススメです。

本記事では、ビジネスローンとはどのようなローンなのか、資金繰りに困った事業者がビジネスローンを利用する時の目安となる借入金額、ビジネスローンのメリットやデメリットなどについて解説していきます。

現在、資金繰りに困っていて資金調達先としてビジネスローンを検討している方は、ぜひ参考にしてください。

目次

資金繰りに使えるビジネスローンとは?

ビジネスローンとは、名称の通り「ビジネス(事業)」に関する融資を受けられる金融商品のことです。

ビジネスローンは事業性資金の融資に特化

銀行や消費者金融が提供している一般消費者向けのカードローンでは、「借りたお金は原則何にでも使って良いが、ビジネスには利用できない」と定められています。

このため、個人事業主や法人経営者の方で事業性資金の融資を受けるには、ビジネスローンを利用しましょう。

ビジネスローンとは一般的に貸金業者が提供するローンを指す

大企業や規模の大きな中小企業への融資を得意とする銀行融資は、一般的に「数百万円~数億円」という大きな規模の融資を指すことが多いです。

一方のビジネスローンは、消費者金融などの貸金業者が数十万円~300万円ほどの小口で事業性資金の融資を行うことを指します。

銀行融資もビジネスローンも同じビジネス用の資金を調達(融資)できるサービスです。しかし、ビジネスローンという名称は、「個人事業主や中小企業の経営者に向けた小口融資の金融商品」という意味で使われています。

本記事でも、個人事業主や中小企業向けの小口融資商品として、ビジネスローンを解説しています。

ビジネスローンに担保や保証人は必要?

銀行や消費者金融が提供している一般消費者向けのカードローンでは、無担保・保証人不要で契約可能です。ビジネスローンでは、担保や保証人が必要なのでしょうか。

法人はビジネスローン利用時に保証人が必要

保証人は原則不要になっているビジネスローンが多いですが、法人契約の場合は代表者の連帯保証、担保提供を受ける融資を希望の場合は、原則として担保提供者の連帯保証が必要となるでしょう。

例えばビジネスローンを専門とするアイフルビジネスファイナンスでは、「法人契約の場合は、代表者の連帯保証」が必要です。

個人事業主は保証人不要で融資が受けられる!

しかし、個人事業主がアイフルビジネスファイナンスを利用する時には、「保証人不要(ビジネスローン契約時)」で契約が可能です。

個人事業主はビジネスローンをスピーディーに利用可能

個人事業主は、ビジネスローン利用時に担保や保証人の用意が不要なため、担保・保証人に係る書類をわざわざ準備する必要がなく、スピーディーに手続きを進められます。

本人確認書類や収入証明書類などの必要最低限の書類の準備だけで手軽に事業資金を調達できるのは、ビジネスローンの強みと言えるでしょう。

資金繰りにビジネスローンを使う際の融資・限度額目安

資金繰りに困っている個人事業主や中小企業の経営者が、実際にビジネスローンを利用する時の目安金額について解説します。

ビジネスローンの限度額の目安は500万円~1,000万円

ビジネスローンの限度額の多くは、500万円~1,000万円程度に設定されている場合が多いです。

ただし、申し込んだ事業者全員が設定された限度額の融資を受けられるのではなく、申し込み時の審査により「申込者の限度額」が決定される点に注意しておきましょう。

ビジネスローンでの高額な融資はオススメしない!?

ビジネスローンは最高500万円~1,000万円程度のまとまったお金を借りられます。しかし、ビジネスローンは金利が高いサービスが多く、高額な融資はあまり得策ではありません。

※高額な融資の場合は、金利が高いと返済総額が大きく膨らんでしまいます。

ビジネスローンで融資を受ける際の金額目安

実際にビジネスローンを利用する時に、目安となる借り入れ金額を紹介します。

- 中・長期間の資金繰りにビジネスローンを利用するなら100万円前後が目安

- すぐに返済見込みがあるならビジネスローンの高額融資もOK

中・長期間の資金繰りにビジネスローンを利用するなら100万円前後が目安

事業の運転資金が足りなくなり、手軽にビジネスローンを利用したい場合は、融資を100万円程度に抑えましょう。

| 借り入れ金額 | 100万円 | 300万円 |

|---|---|---|

| 毎月の返済額 | 3万4,665円 | 10万3,996円 |

| 返済総額 | 124万7,952円 | 374万3,855円 |

ビジネスローンで高額な融資を受けると、金利の高さにより返済負担額が膨らんでしまう点に注意しておく必要があります。

金利の高いビジネスローンを利用する時には、必要最低限の小口融資がオススメです。

すぐに返済見込みがあるならビジネスローンでの高額融資もOK

売掛金の回収などにより、融資をすぐに完済できる見込みがある場合は、高額な融資を受けるのも良いでしょう。融資のお金を短期間で完済すれば、その分利息を抑えられて少しの利息の支払いだけで済むためです。

例えば金利15.0%のビジネスローンで、300万円を1ヶ月で完済する場合では、

300万円 × 15.0% ÷ 365日(1年)× 30日(1ヶ月) = およそ3.69万円(1ヶ月の利息)

となります。

短期間で完済すれば利息をグッと圧縮できるため、少ない利息で融資が受けられます。このように、一時的な資金不足の場合(=すぐに返済できる見込みがある場合)も、ビジネスローンをうまく活用できます。

ビジネスローンを資金繰りに使うメリット

- 融資までのスピードが早い

- 保証人不要で融資が受けられる

- 無担保で資金調達可能

融資までのスピードが早い

ビジネスローンの最大のメリットは、融資までのスピードが早いことです。

政府が100%出資している日本政策金融公庫からの融資や、銀行からの銀行融資の場合、申し込み~融資までに2週間以上かかるケースがほとんどです。

一方のビジネスローンでは、申し込みから2~3営業日後にお金を受け取れるケースが多く、急な資金不足で困っている事業者の方は便利に利用できます。

資金繰りの事業資金を借りたい時にスグに借りられるのは、ビジネスローンの最大のメリットでしょう。

保証人不要で融資が受けられる

基本的に、個人事業主はビジネスローンを保証人不要で利用することができます。

法人がビジネスローンを利用する際には、代表者(事業者)が連帯保証人になれば融資を受けることが可能です。第三者に連帯保証人を頼まなくても融資が受けられるのは、ビジネスローンの有利なポイントです。

連帯保証人とは?

主たる債務者と連帯して債務を負担することを約束した保証人。

通常の保証人が有する催告の抗弁権(民法452条)、検索の抗弁権(同453条)、分別の利益(同456条)がなく、主たる債務者とまったく同じ立場となる。

出典:コトバンク(連帯保証人)

無担保で資金調達可能

無担保で融資を受けられるのも、ビジネスローンの魅力的なポイントでしょう。

例えば、有担保の不動産担保融資の場合、登記事項証明書など手続きに必要な書類も多く、申し込み手続きが煩雑になる傾向があります。

一方のビジネスローンは、無担保で融資を受けられます。必要最低限の書類を準備すれば良く、手軽にビジネスローンで資金繰りのための融資を受けられます。

ビジネスローンを資金繰りに使うデメリット

- 金利が高い

- 限度額が小さい

金利が高い

貸金業者が提供しているビジネスローンは、高金利(金利15.0%~18.0%)のサービスが多く、利息が膨らみやすい点に注意しましょう。

限度額が小さい

日本政策金融公庫や銀行融資では、数千万円~数億円という高額な融資に対応しています。

ビジネスローンでは、数百万円~1,000万円程度が限度額の目安になるため、高額な融資には向いていません。

ビジネスローンは、数十万円~数百万円の小口融資に利用しましょう。

資金繰りに困っている事業者にオススメしたいビジネスローン

最後に、資金繰りに困っている事業者に向けて、オススメしたいビジネスローンを紹介します。

アイフルビジネスファイナンスは手軽に融資を受けられて使いやすい!

オススメしたいビジネスローンは、アイフルビジネスファイナンスです。まずは、アイフルビジネスファイナンスのスペックから確認してみましょう。

アイフルビジネスファイナンス(ビジネスローン)のスペック

| ビジネスローン名 | アイフルビジネスファイナンス |

|---|---|

| 申し込める対象 | 法人、または個人事業主 |

| 融資額 | 50万円~1,000万円 |

| 契約利率(実質年率) | 3.1%~18.0% |

| 担保 | 不要 |

| 保証人 | 原則不要 ※ただし、法人の場合は代表者が原則、連帯保証 |

| 返済方式および返済期間・回数 | 不要 |

| 遅延損害金(実質年率) | 不要 |

| 必要書類 | ●法人 代表者本人確認書類 決算書 その他必要に応じた書類 |

| 特徴 | 年会費・保証料 無料 保証人・担保 原則不要 使用用途 自由 来店不要で契約可能 |

アイフルビジネスファイナンスは、アイフルビジネスファイナンス株式会社が提供している事業資金の融資商品です。

銀行融資に比べると、金利が高い、融資額が少ないというデメリットがありますが、インターネットから申し込みが簡単で「手軽に事業資金の融資を受けられる」という大きなメリットがあります。

個人事業主がアイフルビジネスファイナンスへ申し込む際の必要書類

- 本人確認書類

- 確定申告書

- 所定の事業内容確認書

- その他必要に応じた書類

本人確認書類とは、運転免許証やパスポート、保険証など、自身を証明するための書類のことです。

確定申告書が必要なのは、個人事業主(事業)の収入を確認するためです。

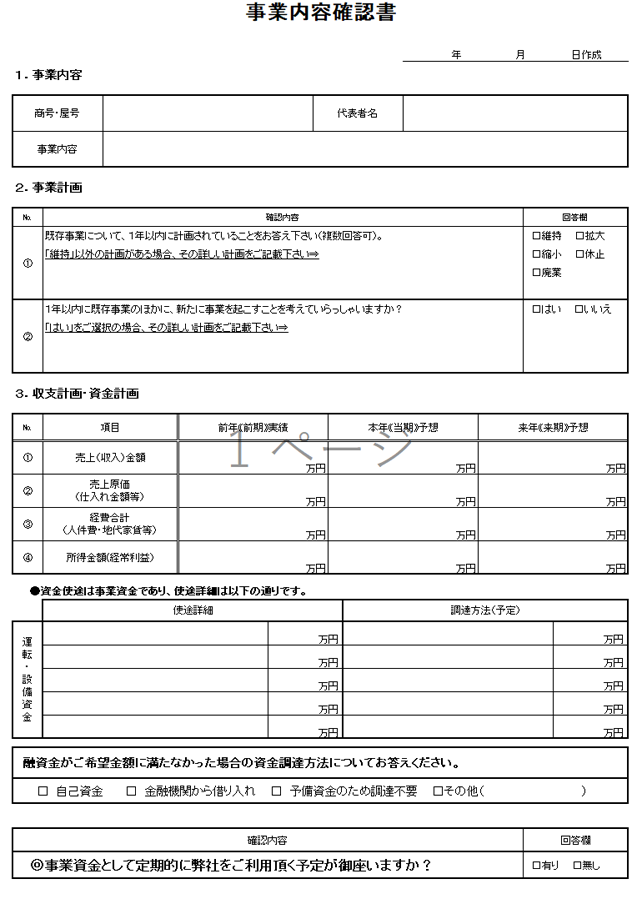

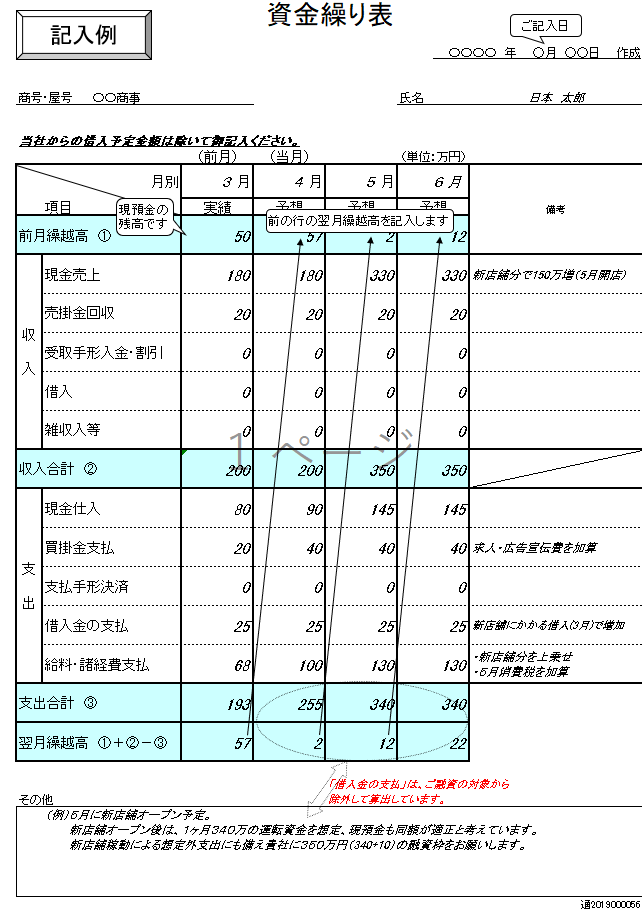

また、申し込み時に必要なアイフルビジネスファイナンス所定の事業内容確認書とは、以下のような書類を指します。

事業内容確認書

資金繰り表

アイフルビジネスファイナンスで融資を受けるためには、これらの書類を前もって準備し、申し込み手続きを行いましょう。

赤字決算でもアイフルビジネスファイナンスで融資を受けられる?

過去の財務内容だけでなく、現状を鑑み融資実行の可能性を検討しており、営業担当まで相談すれば可能性があります。

赤字決算を出してしまった事業者の方で事業性資金の融資を受けたい方は、一度アイフルビジネスファイナンスの窓口へ相談してみましょう。

まとめ

ビジネスローンは短期間の資金調達にオススメ!

本記事では「ビジネスローン」について、詳しく解説してきました。おさらいとして、解説してきた項目をまとめました。

- ビジネスローンとは事業性資金に使える融資商品

- ビジネスローンは小規模の融資を指すことが多い

- 個人事業主でもビジネスローンを使いやすい

- ビジネスローンは無担保・保証人不要で融資を受けられる!

- ビジネスローンでの融資額の目安は500万円~1,000万円

- ビジネスローンは短期間の融資に向いている

- 赤字決算でも融資を受けられる可能性がある

ビジネスローンとは、小口の事業性資金の融資を指します。また、無担保・保証人不要で融資を受けられるため、個人事業主でも手軽に利用できます。

ただし、ビジネスローンは公的な融資や銀行融資に比べると金利が高い傾向にあるため、少額だけの融資、または短期間の融資に向いています。

資金繰りに困っている事業者の方は、ぜひ本記事を参考にしながらビジネスローンへ申し込んでみましょう。